發布日期:2024-12-27 09:06:15

來源

: m.zhenhuacn.com

作者

:深圳市華富康供應鏈股份有限公司

瀏覽量

:555

眾所周知,這幾年因為美國對中國芯片產業的打壓,中國越來越多的企業覺醒,開始自研芯片,減少對美國芯片的依賴。

中國也是誕生了很多的芯片企業,大家紛紛涌入芯片賽道,想要造出中國芯,讓中國人用中國芯,減少對外依賴。

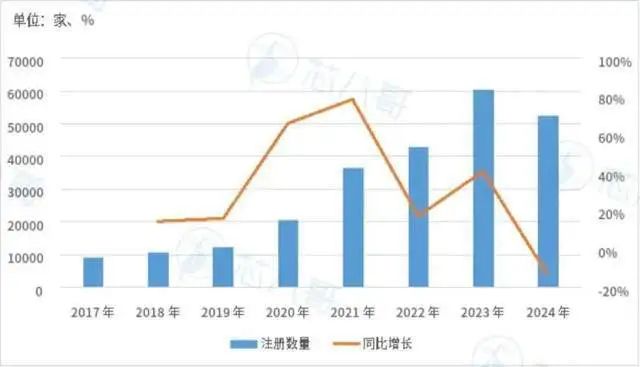

2024年,中國芯片市場呈現出兩極分化的發展態勢。

一方面,行業下行周期中,倒閉潮持續蔓延。據機構數據顯示,自2022年到2023年,已有超過1.6萬家芯片相關企業倒閉或注銷,2024年新增的倒閉企業高達14648家。

另一方面,值得關注的是,從國內芯片新玩家數量看,市場的低迷并未“嚇跑”初創公司的熱情。2024年新注冊芯片企業數量達52401家,盡管低于2023年,但顯示出市場創業熱情依然高漲。

從2022年到2024年這三年,國內注冊新建的芯片企業超過了15萬家,三年間倒掉3萬多家,實際上也只是新注冊企業中的20%多,如果再考慮到存量的幾十萬家企業相比,真不算多,大浪淘沙,很正常。半導體行業的困境來源于多重因素的疊加。消費電子、通信、汽車和工業市場是全球半導體下游最主要應用市場。而全球市場不確定性、宏觀經濟轉型、貿易政策變化及去庫存壓力等,令消費電子、汽車和工業等關鍵需求領域增長乏力。自2022Q3以來,全球制造業PMI持續低于榮枯平衡線之下,以德國為代表的歐元區一度創下38.8的歷史低位。歐盟作為全球經濟制造業增長主要經濟體之一,其增長預期至2025Q2前將保持停滯,導致全球經濟持續穩定恢復的基礎至今仍較弱。尤其是汽車和工業部門,表現令人失望,制約了市場擴張。而消費電子領域則呈現出溫和復蘇跡象,但尚不足以扭轉整體疲軟趨勢。據分析師指出,這一倒閉潮實際上反映了行業重組和內部優化的開始。許多企業通過裁員、減薪和削減成本,試圖專注于核心產品和市場,以在競爭中生存下來。盡管市場面臨巨大壓力,新注冊企業的涌現表明創業者對中國芯片市場的未來仍懷抱信心,尤其是在消費電子、汽車和人工智能(AI)等領域。此外,國內采購趨勢增強為本土半導體企業帶來一定機遇。主要國際半導體巨頭如德州儀器(TI)、恩智浦(NXP)和英飛凌也對中國市場保持樂觀態度。然而,行業競爭加劇也帶來了更大的挑戰。投資者和地方政府對芯片設計企業的支持逐漸減弱,使得初創企業在融資、吸引頂尖人才以及提升研發和運營能力方面面臨困境。如果無法突破這些瓶頸,部分企業可能進一步落后于競爭對手,甚至引發新一輪破產和重組潮。隨著馬太效應愈發顯著,2024年或將成為中國芯片設計行業的關鍵轉折點。在重重壓力之下,一些企業將找到新生路徑,而另一些則不得不黯然退出。分析師認為,這種優勝劣汰的過程雖然殘酷,但有助于提升行業整體競爭力,為未來的復蘇和創新奠定基礎。盡管前路充滿挑戰,中國芯片市場的韌性依然可見。從淘汰到重生,這一過程不僅是行業的洗牌,也是技術和市場的升級。在全球產業鏈競爭日趨激烈的背景下,中國芯片行業或將以更加成熟的姿態迎接下一輪周期。